如何看待目前经济复苏形势 | 毅点笔记

来源:作者:

创建时间:Fri Aug 25 00:00:00 CST 2023

编者按:近期随着多项经济数据的披露,市场对经济复苏的进程讨论较多。在“高毅资产·毅路同行”活动中,不少投资人也表示非常关心当下经济环境。

高毅资产基金经理在近期路演活动中分享了他们的观察和思考。我们将此内容梳理出来,希望能给大家提供多一些思考的视角。

整体而言,基本面数据在统计意义上走低之际,我们切忌对数据进行线性外推,更切忌让短期市场情绪线性外推,在市场情绪陷入低迷时刻,更应该保持客观和理性。

维持年初的经济弱复苏的观点不变

当前中国大概率不会

陷入日本式资产负债表衰退

部分制造业

向上的信号聚集,增速加快

图:分行业工业增加值增速(%)

(注:考虑到去年疫情造成的基数变动,我们将数据调整为两年复合增速)

数据来源:Wind

“政策底”基本确立

“市场底”有待情绪改善

不在中国资产

的至暗时刻放弃

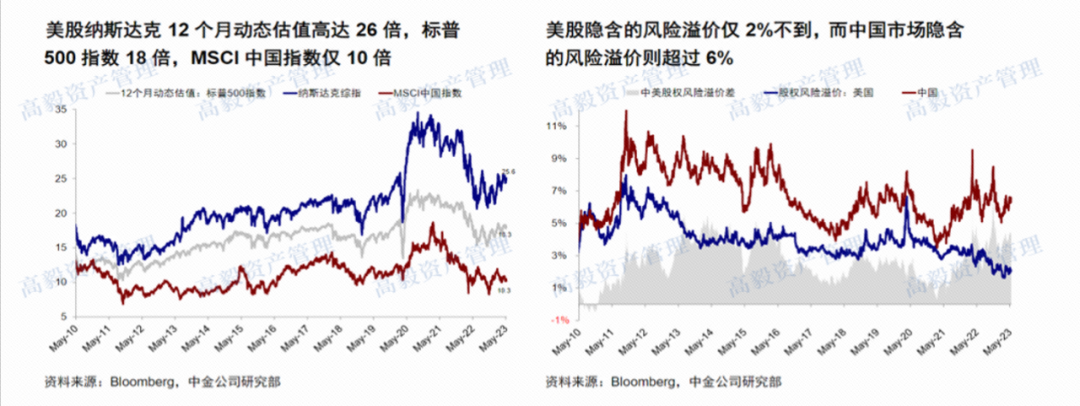

图:中美市场估值处于近十年极值位置

结语

风险提示:本内容仅代表受访者于受访当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表受访者及其所在机构的投资实例。

版权声明:本文版权属于上海高毅资产管理合伙企业(有限合伙)(简称“高毅资产”),未经高毅资产授权,任何机构和个人请勿以任何形式发表、转载、改编、摘录、引用。如转载使用,请与原创微信联系,请注明来源及作者、请保留文章内容完整性、在标题及内容中请勿以任何形式曲解原意;如引用、改编、转述、分析等,请勿以任何形式曲解原意。