市场随笔5| 全球最大对冲基金内部报告点评A股震荡

来源:Alpha公众号作者:Alpha公众号

创建时间:Mon Dec 14 00:00:00 CST 2015

Bridgewater Associates,2014年全球十大对冲基金之首,管理资金规模889亿美元。由雷伊·达里奥创建,目前有1400名员工。 Bridgewater善于押注全球宏观经济走势,颇受养老金和慈善基金的青睐。本文为Bridgewater针对中国资本市场的最新观点。

一、新形势下我们的新观点

1)我们并没有恰当的估计这场泡沫的加速率,也没有意识到这个市场中实体经济体和投机者的投机活动如此巨量。这是因为我们并没有积极的参与到这个市场中。

2)这次股票市场泡沫的破灭让我们开始审视财富转移效应的规模(这将在第三节中详细展示),这或许会将引起我们对这个规模的担心。另外我们还发现非投资者对这次“股灾”的反应比我们想象的更强烈。下一节将详细展示我们的担心。

二、我们的担心起源于对本次“股灾”损失的估计,以及投资者信心的退化

1)债务的增长是否比收入增长的快

2)股票市场的增值是否非常快,超过前三年的平均水平

3)运用保证金借款来购买股票的量

4)房价的变动

5)货币政策和财政政策的变化

三、损失规模(财富转移效应)

四、政策方针

我们观点改变的过程如下:

1)我们早些时候评估一些产业(地方政府,国有企业,房地产)的债务和经济泡沫的时候,我们坚定的认为他们可以通过债务重组,置换等进行很好的管理。直到现在,我们一直认为管理这些重组和置换是困难,但是可行的。这个过程就像是一次心脏移植手术。大多数心脏移植手术都是由由经验丰富的医生主刀,虽然有风险,一旦成功病人虽然短期会比较脆弱,长久来看一定会更健康。中国的经济就像是这个病人,债务和经济活动的转换就像是这次手术。

如果不是最近股票市场发生的这场“股灾”,以上观点将会一直是我们所期待发生的情况。尽管当时的房地产泡沫加大了这场“手术”的难度,但因为居民储蓄在资产负债表上的良好表现,我们认为这项任务是可以完成的。

2)对于股票市场,我们认为资本市场自由化,经典泡沫的出现,其实是一把双刃剑,而且好处要多于坏处。牛市以及股票市场的发展是一件好事,但是就像所有早期的股票市场一样,它们是被经典泡沫所驱动的。这些泡沫就是很多“天真的投机者”会加杠杆去赌市场将会上涨。泡沫的扩张以及破灭的速度会比我们想象中的更迅速,更戏剧化。直到现在,这一切都像是一个正常的经济发展周期。因为,一直到去年夏天,虽然中国的企业的营业收入在上涨,全球化集团化在加速,中国的股票市场依然低迷了四年。这个市场很容易被认为太过于廉价且不被看好的,这成了在改革帮助下企业集团发展的基础。价格的上涨被认为是由天真的投机者,以及股票账户快速增加所推动的。所以泡沫的破灭好像是因为天真的投机者在用借来的钱赌博。因为67%的新开股票账户并未接受过高等教育,而且极其高的买入量是通过保证金形式的融资买入。好像任何人只要进入市场观察一小会,就会知道市场的走势。除此之外,再加上买家们过分的激进,这些成就了IPO股票供给的“狂欢”。

投机泡沫的发展经常出现在股票市场的发展过程中,然而这些泡沫的控制是可以通过标准保证金借款控制以及投资者资格限制来实现。在任何情况下,这些投机者赔钱都是市场发展的正常情况。痛苦的错误是学习过程的一部分,他们最终将学会如何去更好的投资。正常状况下,聪明的机构投资者进入市场,并带来更多的效率。假以时日,投资经理将会自行优胜劣汰,投资基金将会更有效率。中国对合格境外机构投资者开放,将会加快上述进程。聪明的中国投资者将会很快经历并论证这一经验。尽管我们期待价格的修正,但我们并不认为会发生经济主体的巨额亏损或者主体投资者信心丧失,因为投资于股票市场上的资金只有8%的居民储蓄,投资者人数也仅占总人口数目的8.8%。而且随着股票价格的上升,经济将被带动。这可以从两方面解释:对于股票投资者来说,积极的财富效应,心理素质提升;以及公司更加倾向于通过IPO上市。从表面上看,即使证券市场上有显著的价格修正,对经济的发展也是有利的。与之相对应的是债务和经济调整对发展的负面影响。

我们认为:泡沫的产生是通过不可持续的债务利率融资,来增加不可持续的买入量的现象。

我们认为中国的股票市场的泡沫正在破灭,这个事实伴随着债务泡沫破碎以及经济增长转型的双重压力。我们的担忧开始增加,是更多的源于这次“股灾”对债务和经济转型的影响,而不是这次事件的直接影响。尽管这次事件本身的影响也是很严重的。

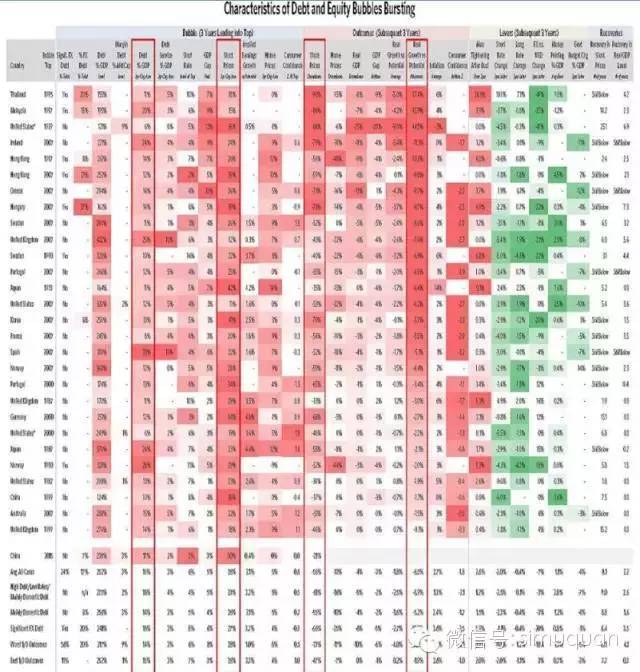

为了使我们的观点更加丰满,我们研究了一些相似的案例——债务泡沫和股市泡沫同时存在的情况。我们发现的警告信号如下:

基于这些因素,我们分析了上个世纪发生在主权国家的28个类似的案例。在债务和股市泡沫同时破灭的情况下,后续经济增长率比未发生这一事件时平均低1.8%。平均数据展示如下图。

区别经济衰退严重性的重要因素是:它们有更多的国内债务还是国外债务;它们的资本市场发展的有多健全;它们有多靠近它们的债务限额;它们是否还有能力去放松银根(即它们离零利率还有多近)。

下一页我们展示了所有的案例,同时我们做了一些修正来看不同类型案例的结果。为了和中国的情况相类比,我们更加关注从2007年起有更多国内债务,债务比例适度(高于200%),利率比较低(低于5%)的案例。同时,我们还关注了债务为本国货币(中国的情况)的所有案例。

正如前言所述,股票市场的下行对于那些在市场中损失的投资者既会带来心理影响,又会带来直接的经济影响。其中心理影响更加重要,最近几周对于家庭部门财富的直接损失是巨大的。

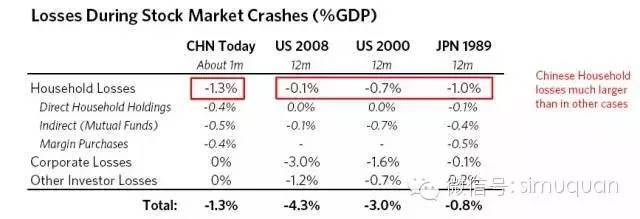

我们最初的预期是中国股票市场的“破产”对消费的影响力并不像其他国家那样,这是因为中国家庭只投资了它们财富比例中很小的一部分进了股票市场。所以我们认为这将减小“财富效应”。事实也确实是这样,市场上总的财富减少量比其他国家要小。在这些国家股票市场大约30%的损失,将转移6%的GDP损失。

然而我们了解到去年在较高价位买入股票资产的家庭部门明显在本次股灾中受到损失。我们预计家庭部门在股票市场中受到的直接损失大约是其全国家庭部门收入的2.2%,或GDP的1.3%。下图表说明这种程度的损失某种意义上高于之前股灾的损失。因为这些损失集中在少数拥有股票资产的人口(约8.8%)手中,这种痛苦对于他们来说更加难受。这些数据分析,基于一些我们现有的相关的粗略数据,但是他们基本是有参考性的。正是这些损失数据,让我们开始担心投资者信心受挫的量级以及对消费的直接影响。

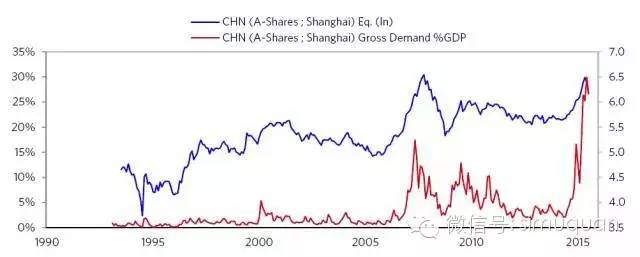

有如下两个原因解释为什么中国家庭部门的损失要大于其他情况下的案例,首先,相比其他国家,中国的家庭部门投资者是股票市场上更主要的参与者,市场上80%的交易量来自中国家庭部门的个人投资者。其次,绝大多数的家庭部门买入股票的时点在市场价格巅峰的时刻,这可以从下图的红线中看出。

当然,市场上部分投资者的损失是其他投资者的盈利。但是我们没有明确的信息来证明是谁赚取了这些利润。可能这个市场的赢家是那些更早的进入者,或者是那些有内幕消息的及时的把他们的股票卖出的投资者,以及那些在泡沫中发行股票的企业。因此市场上的输家是那些在泡沫中的后续买入者。因为股票市场整体比过去的几年上涨,所以获利的投资者要多于亏损的投资者。但是亏损者依然很痛苦,尤其当这些新进的未受过太多高等教育的买入者在股市的峰值时进入市场。

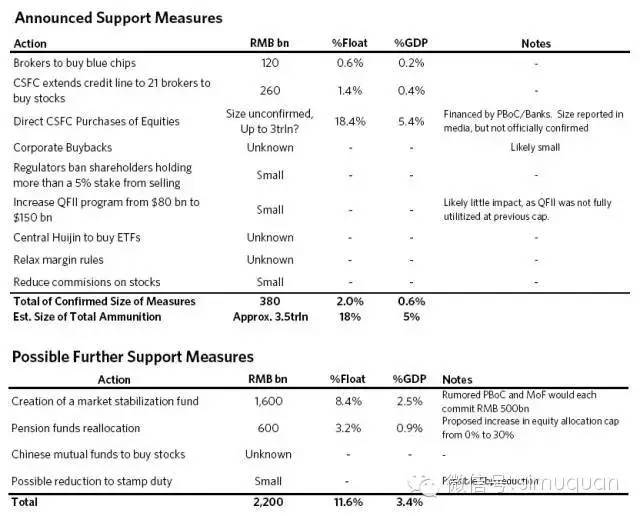

我们对相关的政府买入的股票数量的定义,限定在那些政策制定者以及经纪人所公告的和我们的一些“谣言”。那些官方公布的4千亿人民币的买入量应该不足以达到这个目标。然而未经证实的消息称,总额超过3万亿人民币的资金足够对股票市场提供支持,至少在短期内可以实现这个目标。这个数额大致等于最大时的融资买入量,该最大融资额中的三分之一已经被出售。

我们了解到,中国证券金融股份有限公司(证金公司)是本次资金支持的最大来源方,但确切的买入金额还没有确定,他们通过向中国央行和其他大型商业银行融资买入. 我们不能确定还有多少其他的支持措施将会采用。比如,一些大型企业发公告进行大额回购来支持他们的股价;养老金很有可能将被允许使用最高达30%的资产来配置股票。券商承诺用1.2千亿人民币自有资产购买蓝筹股,另外有券商从证金公司处获得2.6千亿人民币的贷款。我们跟踪的支持方法如下表所示。

中国当局支持股票市场的行动很有趣,他们重视去应对股票市场泡沫破裂,而且他们更倾向于去通过买卖股票来影响股票价格而不是相信自有市场有自己应对危机的方法。历史上,其他国家的央行或是其他政府购买的股票,只能在短时间内支持股价,而且通常是无效的。他们经常是太少,不足以形成效力。因为如果想要有效,这对资金量的需求是非常大的。这当些购买力不足以大到去收到预想的效力时,它们会导致政府的公信力下降,带来政治争议。失败的干预是尴尬且高成本的。从另一方面讲,足够大的干预去支持价格是不经济的。精明的政策制定者会去衡量它们这一行动的成本,并将它与其他部署资金去支持市场和经济的措施相比较。对政策制定者来说,想想他们想要去帮助谁,以及什么是去帮助他们的最好策略是很有帮助的。例如当买一些股票去支持指数价格,他们更倾向于去支持所有的投资者而不是少数的投资者。历史经验表明,聪明的投资者倾向于在政府支持价格的时候卖出股票,在政府平仓的时候买入。

我们另外一个担心是政府对于股票市场的干预会减弱机构投资者参加的兴趣,因为他们会认为过多的“价格操控”会是他们的投资变的很迷惑,缺少经济面的支撑。所以,我们认为中国的政策制定者们活跃的参与到股票的供需关系中,在短期内会支持价格,但从长期来看将会对市场,以及中国证券市场的发展有一些轻微的负面影响。我们并不认为这些行为将会实质性的影响经济的发展。

结论

中国经济现在体量已经很大并且变得非常重要,因此我们必须密切观察它的相关变化。股市泡沫破裂已经对政策制定者形成明显的挑战。我们只有在接下来的几周中,看到它的对信贷和经济增长以及对关键的经济体影响,才能知道真正的危机挑战有多大。在任何情况下,同时处理股市泡沫破裂以及债务和经济结构的调整是非常困难的,因为这些负面影响非常强大并且可能自我循环强化。可能这次需要更多的货币和财政政策刺激。在之前的观点中,我们认为中国的政策制定者拥有足够的资源和技术并且希望管理好的心愿,在新的变化下,未来中国可能经历一个痛苦的经济减速过程。