高毅投研随笔5 | 从流量到数据:漫谈科技板块创新驱动

来源:高毅资产作者:高毅资产TMT研究员

创建时间:Fri Nov 18 00:00:00 CST 2016

科技板块的投资机会往往与软硬件的创新密切相关,硬件与软件的创新相互激发、相互促进,每一轮新的技术潮流都带来板块性的投资机会;过去几年比较明显的几轮创新趋势映射到股市的机会包括:

1)通信基础设施普及带来的通信产业链相关个股的投资机会(盈利呈现出较强的周期性);

2)流量使用门槛的降低、芯片、存储、传感器、触摸屏等技术进步使得智能手机的易用性大幅提高、渗透率开始快速提升,智能手机产业链涌现了大批上涨几十倍的个股(利润几年内增长十倍、估值提升数倍,双击带来数十倍涨幅);

3)智能手机作为硬件基础大规模普及后,移动互联网软件应用具备了大范围爆发的用户基础,游戏、社交、广告、电商、O2O、视频、直播等细分领域的业态随着PC到移动端的转移也发生着深刻变革;

4)2014-2015年的互联网+潮流,以商业模式重构为手段、助力经济发展模式转变与产业转型,几乎涉及到资本市场里的每一个行业;

5)国产替代趋势,随着国内技术与国外先进水平的缩小,集成电路、基础软件、服务器、存储等领域都在发生国产替代(技术差距的大小决定了替代速度的快慢);

总概之,过去一轮创新周期最深刻的变革来自移动互联网对C端个体和B端各行业的渗透与影响,对C端消费者而言、移动互联改变了生活方式与消费行为、带来了C2C及B2C的交互关系及交互方式的深刻变化,对B端带来了全供应链的生产方式与组织模式的改造与升级(实践中对B端的改造远比设想的困难)。

一、流量对产业的塑造

1、流量对C端的影响:

1)互联网2C端的竞争核心是流量,能够自己产生流量的平台具备核心竞争力:流量的产生可以由人与信息(百度)、人与商品(阿里)、人与人(腾讯)的交互而来,其中最具备生态统治力的流量形态是人与人的社交,人与信息、商品的接触需求满足的是人的生存属性,而人与人的社交满足的是人的社会属性、人是一切社会关系的总和;互联网社交产品满足了人最刚性的需求,微信的出现极大降低了人与人的社交成本和门槛(任何人均可拉任何好友组群),微博由于陌生人和明星大V对流量和注意力的极大稀释、使得用户个人的信息往往被湮没(微博的媒体属性更强而社交属性稍弱),而微信朋友圈的熟人属性使得个人的个性展示能得到足够的流量重视(不能转发评论、最大程度鼓励自主表达)。

社交属性的流量其黏性会大幅高于其他属性的流量,因其具备成瘾的特质;搜索引擎的高技术门槛和强工具属性也使得C端会选择体验最好的引擎、从而可以积累广告利润持续投入研发实现正循环;淘宝作为电商平台也是做的流量生意,商户越多、商品越丰富,对买家的吸引就越大,越多的买家反过来吸引更多的商户加入,商户过多会引发对买家流量的竞争、从而电商平台就可以靠贩卖流量对商户收取费用;

2)移动时代扩大了资金流的交互范围:C端与B端的交互基本都伴随着资金流(C端与C端只有红包、小额转账等小部分场景需要资金流),移动时代实现了PC端无法实现的C端与B端线下商户的资金交互(微信、支付宝扫码支付)、而传统PC端的各项生活服务线上支付缺乏统一的流量入口、用户需要分别操作,移动端微信提供统一接口极大提升了用户体验(由于微信的巨大流量、B端企业也愿意接入合作),同时实现了产品生态黏性的巩固和资金及数据的积累;工具类型的流量需求容易被高黏性的社交流量所吞并;

3)流量的变现:变现手段的角度,广告、游戏、电商是最容易通过流量变现的业态;广告、游戏都是最赤裸裸的感官冲击生意(虚拟经济,直接推送到C端即可、不涉及线下人与资源的调度、没有实物与物流,直接的音视频冲击、不需思考只需被动接受、不需付出意志力),契合C端最原始的动物反射弧属性,最适合通过头部流量摧枯拉朽排山倒海倾泻而出,因此流量巨头也迅速在广告、游戏领域形成寡头格局;电商领域,日常购物需求具备碎片化、随机化的特点,电商平台较好地解决了信息不对称的问题(并用垂直搜索的手段极大拓展了产品展示的空间);

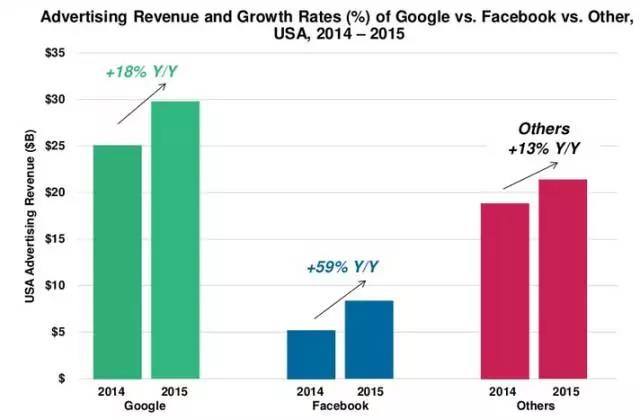

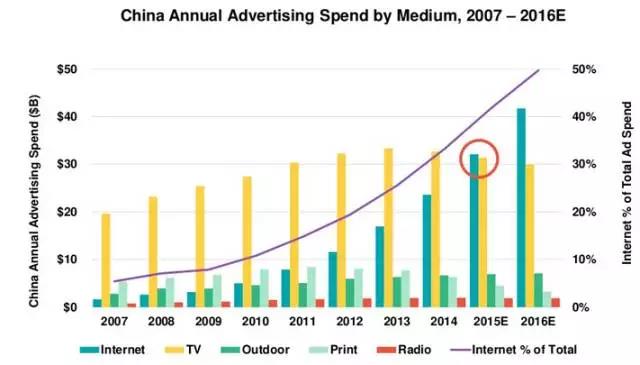

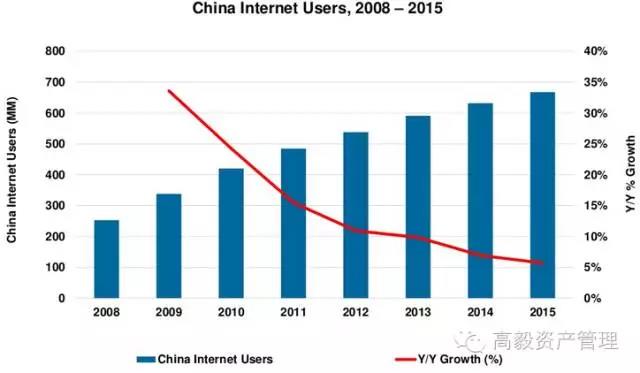

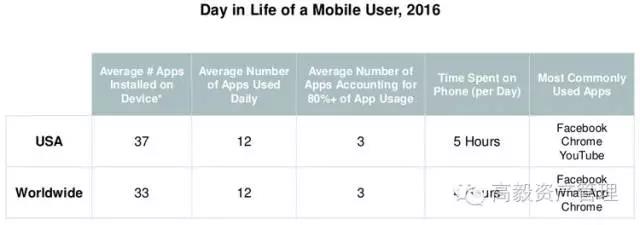

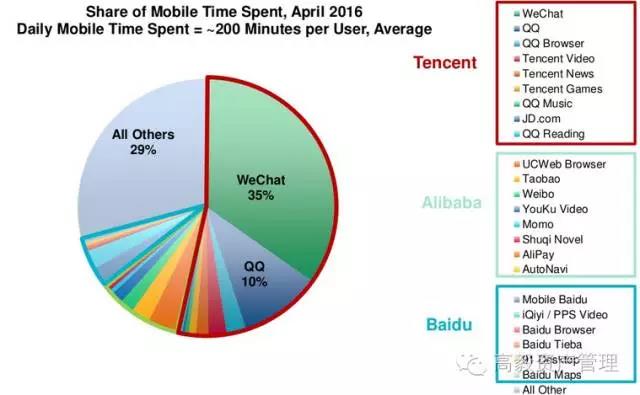

(图片引自KPCB 2016年互联网趋势报告,下同)

从Google和Facebook在广告份额的消涨可看出广告是随着流量的迁移而变动的,广告的核心是C端流量、尤其是具备账号体系的流量可根据大数据精准推送;国内广告市场份额的变动也符合流量从线下向线上、PC往移动转移的趋势,一方面带来了纸媒和电视广告的衰落(电视广告是电视台的收入主体、对电视台的电视剧采购构成直接压力,进而间接封杀了电视剧制作公司的市值空间),另一方面互联网流量(尤其移动端)的大幅增长使得C端接触商品广告的时间从晚上坐在电视机前的两小时大大扩展、微信的兴起使得好产品(包括影视剧)的口碑传播成本大幅降低、这给予了新兴2C产品崛起的机会;类似广告的具备流量正循环效应的还有单一SKU的在线打车(需求简单明确而直接、C端不需进行复杂审慎思考,高频、刚需、痛点强);

上述三张图表传达了以下两点趋势:

1)中国互联网流量红利已步入末期,90后人数比80后下降30%、对各业态会产生冲击;

2)C端流量入口具备较强的垄断性,美国移动端80%使用时长被Facebook等三大APP垄断,中国的微信、手Q合计占据移动使用时长的45%、BAT系的流量占据了71%的市场份额、腾讯系一家占据了中国移动互联网的半壁江山;

随着移动端入口的进一步集中,微信朋友圈及公众号持续产生海量内容,微信作为搜索入口对百度的移动端搜索会产生一定的竞争;微信、淘宝由于具备个人ID和资金账户,对用户的黏性和定向推送能力远高于百度(精准定位ID后可以产生双向交互,没有ID的搜索行为仅是单向交互)、潜在变现手段和潜力也更丰富;

2、流量对B端的影响

1)在专业领域纯流量价值低:流量并非万能,在专业性强、用户使用意志力进行思考的领域、流量的价值大幅下降,例如互联网医疗领域单纯依靠社交流量很难切入(挂号、支付等轻环节导流无法卡住核心资源),医疗行为是审慎决策、牵扯到医生问诊开方、医保支付、物流配送等多重线下环节,医药电商的流量对销售的拉动意义也有限(买药决策取决于医生);

2)碎片化随机化带来平台价值,服务质量要求高的领域易产生跳单:足够碎片化、随机化才能确保平台的价值,打车需求必须随时随地被满足、因此其交互关系必然是随机的,日常购物的需求也往往带有随机性、因此平台的流量对打车和电商这两种业态是存在价值的,而B2B领域基本不太存在信息不对称、工业生产需求的可预见性很高、供需双方高度固化、垫资往往是核心需求、而通过互联网实现去中间商无法满足这一需求;很多O2O生活服务项目的服务质量无法稳定预期、而用户对稳定输出服务质量的需求十分强烈,因此用户一旦筛选出能够稳定提供服务的对象后就会产生大量跳单(家政服务、社区O2O、上门美甲、汽车零配件修理等);当然很多O2O失败不单是流量、还有很多跟所在行业特点相关的原因(最主要是伪需求)、不具体展开;

综上,并非所有流量都像强社交流量那样具备正循环的特质,很多流量反而存在持续失血的可能,要补血就需要花费成本;B2B领域流量的重要性更是大幅下降,甚至在绝大多数B2B领域、互联网化是伪命题、试图用C端思维改造供应链的做法往往是由于对现有供应链结构理解不深入造成的,很多产业经过几十年发展成为今天状况有其自身的合理性。

二、流量的衍生品数据对产业的价值

1、数据价值量的影响因素:

1)多维度、具备ID账户体系的数据价值量更高:随着芯片处理能力的提升、存储容量的扩张、互联网生态的不断生长,数据的数量和维度在爆发式增加,数据作为流量的衍生品越发成为一项新的生产要素;数据的价值需要区别看待,具备ID账户体系的数据可挖掘价值更高、不同维度的数据相结合对账户个体特征的刻画更全面、更深刻,数据分析产生的结论和反馈也可以精准推送到ID账户中从而产生更高的商业价值;而有些数据其实价值不大、比如一家餐馆里哪个菜点得更多、餐馆经营产生多少万亿流水(无法得知资金是具体哪个人消费的)、一家旅馆哪天哪类房型入住率更高;

2) 具备可决策参考价值的数据价值量更高:比如针对健康人群的可穿戴手环、统计每天跑了多少步、这种数据对医疗决策没有严肃价值,而医保控费领域不同区域治疗某一病种的流程与费用则对处理骗保与过度治疗具有较强的参考意义;

2、数据的商业价值变现手段:

1)精准营销:目前最成熟的数据变现模式是互联网精准营销,比如搜索引擎和网页浏览、以及Facebook和微信朋友圈的信息流广告;

2)信贷征信:通过电信运营商存储的C端用户上网数据和BAT的用户数据相结合做个人征信是一个值得探索的方向(大数据对C端个人尤其是垂直细分领域比如学生、白领的征信有较高价值,C端违约代价大、小额短期贷款通过大数定律可消化坏账),但仅凭线上数据解决不了B端资产风控(银行通过大量线下团队做细致的尽调尚且很难做好B端的风控);

3)医疗数据:医疗数据具备变现价值,但目前国内需推行医药分离、提高服务费用、放开医生多点执业、发展商保及雇主支付、打通割据的医院信息系统,才能为远程医疗、慢病管理等服务需求找到付费方、破除发展障碍,这牵涉到整个医疗体制的改革、不是互联网企业凭一己之力能推动的;

4)物联网数据:万物互联产生的数据中车联网的数据比较有价值(高阶自动驾驶需要车辆之间实时互通动态数据),智能家居目前没有刚需,安防视频大数据中绝大多数数据是垃圾、只有出现犯罪和事故时才会调用、且付费方主要在国安和公安(支付能力有限);

三、下一阶段创新驱动展望

过去几年移动互联网浪潮驱动的流量变迁对C端和B端的改造目前暂告一段落;在C端流量的网络效应使得除BAT及少数头部APP之外的互联网产品的成功机会大为渺茫,在B端由于产业链信息不对称很小、资金流和物流等商业关系的重塑极为困难、因此流量的作用很有限,软件在回归工具本分;

流量产生的大数据分析作为一项衍生应用、其大规模商业化推广仍处在摸索期,物联网的普及会进一步加速数据的积累,海量数据的存储、处理与分析需要借助云计算等基础设施、而基于海量数据的挖掘与深度学习也是人工智能的重要方向;下一轮创新周期会从IT(Information Technology)走向DT(DataTechnology),而新应用的普及需等待硬件终端和基础设施的新突破,目前比较有看点的几个领域如下:

1)云计算:虚拟化、分布式计算使得IT的应用门槛大幅降低,有利于激发小微企业的IT需求,对社会进步具备正面意义,但IAAS领域重资产的特点也决定了这一领域将催生巨无霸级别的垄断者(类似于C端社交领域的微信),SAAS领域由于各行业的需求纷繁复杂、会产生各个细分领域的领跑者;

2)汽车智能化:电动车的兴起将使得汽车的智能化程度极大提升,汽车的电子化一方面会带来大量类似于智能手机产业链的硬件投资机会,另一方面随着智能驾驶的进步、车越来越成为一个潜在的变现场景、催生软件应用的更多使用机会;

当然,云计算和汽车智能化对少部分产业也会带来负面影响;比如虚拟化会由于效率提升对服务器等硬件的总需求产生抑制,SAAS倒逼license模式的软件公司痛苦转型;汽车智能化会大幅减少事故发生、从而抑制车险价格,完全无人驾驶会使得出租车司机下岗、代驾行业不复存在、在线打车行业产生巨大颠覆;

3)AR/VR、人工智能、物联网:这几个领域也是带动下一轮创新的潜在发力点,目前仍然需要摸索刚需痛点并等待芯片等底层技术的持续进步才能实现大规模推广;

四、结语

以技术为驱动的产业与企业,需前瞻性研究并密切跟踪技术路径变迁,从产业大逻辑与细分行业的具体情况看,对这方面的投资有几个着眼点:

1)C端机会在寡头:在移动互联网初期、渗透率低、货币化率低、各类需求没有被充分满足,模糊的正确足以赚大钱,炒作一次性转型预期差也能创造阶段性收益,而移动红利末期寡头格局形成,投资机会集中在具备生态统治力的巨头上;国内上市的科技公司中、C端除了个别金融服务公司之外基本没有头部流量,B端企业2014-2015年试图向C端进行转型、目前看基本是失败的,这其中大部分是商业逻辑不通,小部分是由于产业发展阶段不成熟和制度配套不到位、转型过于超前;

2)B端软件服务前景广阔:B端是C端巨头无法依靠流量就可快速建立竞争优势的领域,B端服务属性强、产品需要一定程度的定制化、需提供一对一服务咨询、建立全国销售网络,而C端巨头从基因上不擅长B端的生意,在B端有真实需求的领域龙头企业通过不断提升综合服务能力有望实现持续增长;举例来讲,SAAS、金融服务、信息安全等领域均是国内软件企业大有作为的细分市场;

3)硬件供应链:新一代杀手级硬件终端(C端体验上要有颠覆性创新)的渗透率快速提升会带来供应链上相关环节的阶段性受益机会,国内大量硬件公司具备较强的成本控制和快速响应能力,作为追赶型经济体、中国在供应链各个细分环节产生优秀公司的概率比终端产品更大。